-

Uber crece en cantidad de conductores y en ingresos, pero sigue sin obtener ganancias.

-

Lyft está en la misma situación. Ambas salieron a la bolsa este año.

-

El CEO de Uber dice que no hay problema, que son los costos de la OPI y de la fuerte inversión para crecer de manera “saludable”.

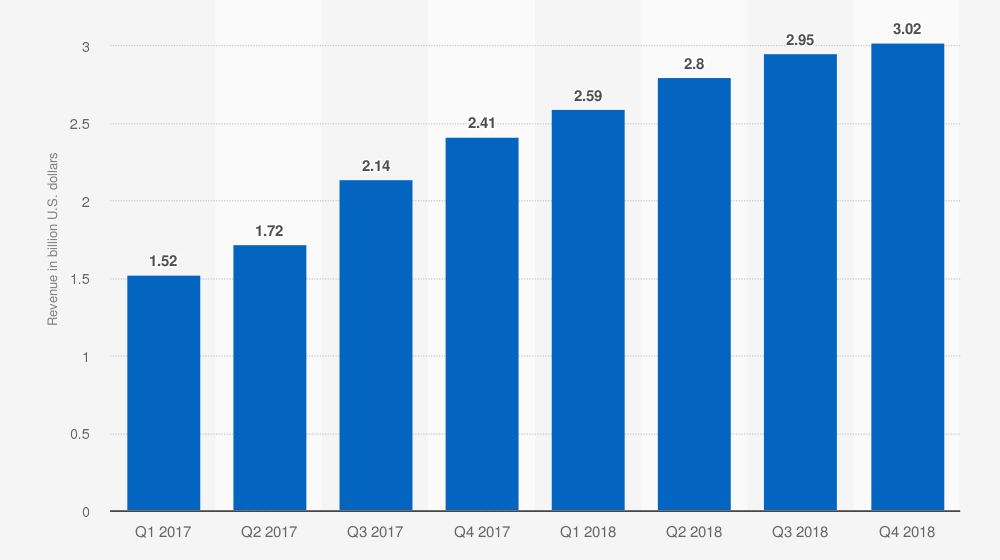

Uber Informó su resultado trimestral y los números no son para nada auspiciosos en lo que hace a efectivo obtenido. El gigante de los viajes que está reemplazando a los sistemas de taxis en todo el mundo dijo haber perdido US$ 5.200 millones en los últimos tres meses.

Lyft, uno de sus competidores, informó el miércoles que le fue mejor, pero así y todo registró una pérdida de US$ 644 millones durante el mismo periodo.

La pérdida de Uber es seis veces mayor que hace un año y supera ampliamente los 3.170 millones que tuvo en ingresos. La cifra de negocio, además, creció solo un 14%. El detalle completo.

Si bien se explica en una buena proporción por los elevados costos de la oferta pública inicial (OPI) en mayo, lo cierto es que el modelo de negocio, al igual que el de Lyft, está muy lejos de ser rentable todavía.

En el caso de Lyft, las pérdidas de US$ 644 millones es tres veces y media más que en el mismo periodo de 2018.

Salidas y freno

Las dos empresas comenzaron a cotizar en bolsa este año y las acciones de ambas están preocupantemente volátiles desde el estreno. Lyft debutó primero en medio de una gran expectativa, lo que disparó su valor en las primeras horas, pero se desinfló. A Uber le pasó lo mismo unas semanas después.

Según Nelson Chai, director financiero de Uber, la razón de las pérdidas tan abultadas es que continúan invirtiendo “de una manera muy agresiva para crecer”. Para el ejecutivo, lo importante es que ese crecimiento sea “saludable”, y según él, lo está siendo.

“Estos magros resultados, sin embargo, meten más presión sobre Dara Khosrowshahi, su consejero delegado, para demostrar que puede avanzar hacia la rentabilidad”, publica El País.

La velocidad del avance de los ingresos de Uber es un problema, porque es la más lenta desde su creación.

Esto se explica porque tiene más rivales en otros países que no sean Estados Unidos. Es el caso de América latina, la facturación cayó un 24% en la comparación interanual.

Los analistas de Wall Street esperaban estos resultados, por eso no hay posibilidad de un colpaso. Eric Newcomer escribió en Bloomberg que “es un costo de rutina para estas nuevas empresas públicas, en especial por el tamaño de las empresas”.

De hecho, el precio de las acciones de Uber subió a lo largo de la mayor parte del jueves y viernes.

Khosrowshahi atribuye las pérdidas a que 2019 será un “año de inversión récords”. Habla de conceptos abstractos, como un “mercado total direccionable” de US$ 12 billones en el que Uber tiene para crecer porque participa en la entrega de alimentos, la movilidad personal y el envío de paquetes. Tres negocios clave, según el ejecutivo.

Como referencia, el Banco Mundial estima que el PIB mundial de 2017 fue de alrededor de US$ 80 billones, por lo que Uber dice que puede capturar el 15 por ciento de toda la actividad económica mundial. Eso, seguramente, entusiasmará a los inversores.

Uber y Lyft, como el resto del mercado mundial de transporte a partir de estas aplicaciones, están expuestas a los organismos reguladores y las autoridades de cada ciudad. Esto es algo que por ahora los inversores ven de costado porque entienden que las compañías están ganando la batalla.

Sin embargo, hay indicios de potenciales complicaciones en un futuro no muy lejanos: California está avanzando en una legislación que podría forzar a las dos compañías a tratar a los conductores como empleados, en lugar de como contratistas independientes.