Mientras la Argentina se debate en una disputa macro económica de fuerte aumento del dólar y, como intento de frenarlo, una suba de las tasas de referencia del Banco Central, en paralelo, en la “economía real” se advierte que los problemas no se solucionan.

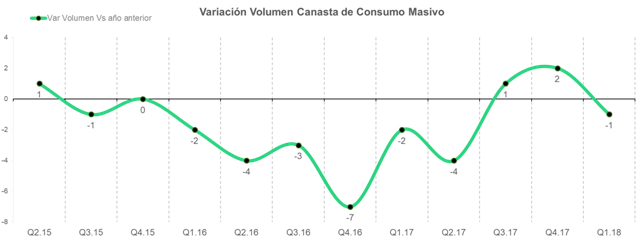

El último análisis Consumer Insights que realiza Kantar Worldpanel muestra que el consumo masivo en supermercados finalizó el primer trimestre de 2018 con una caída respecto del mismo periodo del año anterior.

De esta forma, luego de dos trimestres positivos en los que se avizoraba una “luz en el camino”, el consumo volvió a caer, al igual que había sucedido en todos los periodos previos al tercer trimestre de 2017.

La caída, en general, fue del 1,5%, pero las bajas más notables se advierten en los sectores socioeconómicos menos favorecidos. “En términos de estratos sociales se registró una caída en los niveles Alto y Medio de un 2%, y en el Bajo Superior de un 4%”, indica el estudio.

En relación con las causas, las caídas son diferentes en ambos sectores socioeconómicos. Los niveles más altos priorizan gastos de bienes durables (autos, por ejemplo) y, por lo tanto, “exigen cada vez más eficiencia en el consumo masivo”, dice la investigación.

En los niveles más bajos el problema es otro: resignan consumo porque no les alcanzan los ingresos. Hay una “restricción presupuestaria real, principalmente explicada por la aceleración de la inflación y el impacto del aumento en tarifas y transporte”, dice Federico Filipponi, director comercial de Kantar Worldpanel.

Por sectores

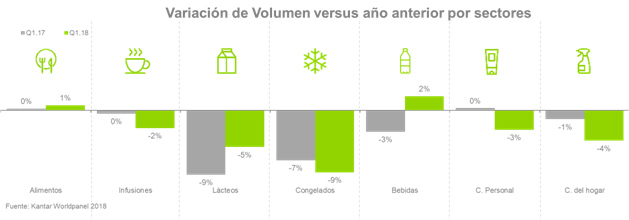

Todos los sectores de productos cayeron en el primer trimestre de 2018, excepto dos: bebidas con alcohol (lideradas por cervezas) (+2%) y alimentos secos (+1%). Para el resto de los rubros el resultado fue negativo.

Por canales de venta, mientras los supermercados caen, los almacenes de barrio y los autoservicios mantienen una leve tendencia positiva, en especial entre los sectores más bajos. El análisis es el siguiente: estiman que los hogares de poder adquisitivo más bajo están buscando extremar el control de su presupuesto abandonando algunas compras de mayor tamaño en canales de grandes superficies, y se vuelcan a la compra más controlada de puntos de venta de cercanía.

Por otra parte, el dato distinto: el canal mayorista, que creció durante tres años seguidos, tuvo un primer trimestre de 2018 negativo (–1%).

Expectativas

En cuanto a las expectativas para 2018, Kantar Worldpanel y Ecolatina elaboraron un nuevo modelo de proyección para el consumo masivo: el cierre de año proyectado era de un crecimiento de 0,7%, pero luego de este resultado, hay proyectada una caída de 0,5%.