En el marco del VIII Foro Estratégico Mundial celebrado en Miami, el secretario de Economía de México, Ildefonso Guajardo, afirmó que la nueva versión del Tratado de Libre Comercio de América del Norte (TLCAN) se ha redactado entre un 70 y 80 por ciento.

En sus palabras, más del 70 por ciento del nuevo acuerdo comercial “está ya en blanco y negro (redactado), pero los temas más complejos aún están pendientes”.

Aún cuando esta declaración intenta dar algo de certidumbre a un tema del cual se sabe poco, la realidad es que todavía son muchas las dudas que giran entorno a los acuerdos comerciales a los que llagará la relación tripartita entre México, Estados Unidos y Canadá.

De frente a la revolución digital, sin duda uno de los temas que mayor expectativa causa son aquellas normas que dictarán el futuro del comercio electrónico entre las tres naciones, al considerar esta forma de comercialización como uno de los motores futuros que impulsará el comercio dentro de los países involucrados.

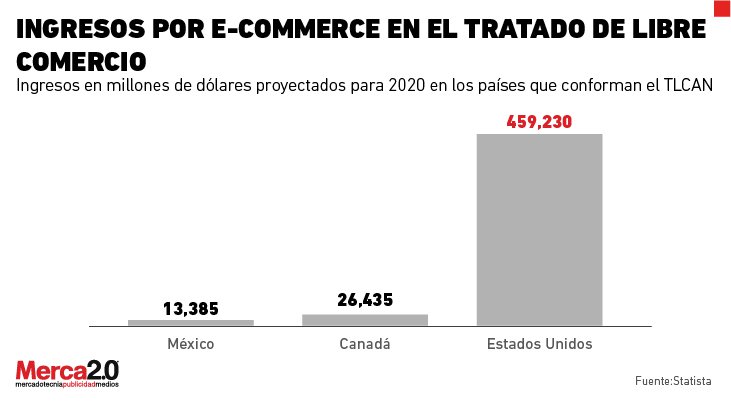

En este sentido, datos entregados por Statista indican que Estados Unidos se ubica como el segundo mercado más importante por ventas generadas a través de plataformas e-commerce, sólo superado por China. Se espera que durante esta año, la Unión Americana registre ingresos por 431.84 mil millones de dólares gracias a las ventas generadas en línea, tema que contrasta con los 1,208.31mil millones esperados para China y los 110.32 mil millones que reportará Reino Unido -tercer mercado más importante al respecto-.

Canadá participa en el rubro con ventas calculadas para este año cercanas a los 20 mil 159 millones de dólares, mientras que México -considerado como uno de los 20 países con mayor potencial para el crecimiento del comercio electrónico en el mundo- alcanzará durante 2019, ingresos por ventas calculados en 13 mil 270 millones de dólares, cifra que representa más del doble de los 5 mil 700 millones de dólares que se prevén por dicho concepto para el cierre de este año.

La propuesta más sonada al respecto tiene que ver con la propuesta de “emparejar” el monto sin impuesto de compras en comercio electrónico, el cual es bastante dispar entre las las tres naciones involucradas.

Con un posible cierre de las negociaciones en el futuro inmediato es importante poner sobre la mesa los posibles escenarios que resultarían si esta propuesta llega a convoyase en un hecho tangible.

Lo que sabemos

Diversos miembros del Congreso de Estados Unidos han exigido en diversas ocasiones a su representante comercial, Robert Lighthizer, llegar a un acuerdo dentro del TLCAN en el que se establezca el límite del valor de las compras por internet que no pagan arancel en 800 dólares.

Hasta ahora, el máximo nivel de una compra para evitar el pago de arancel, para Estados Unidos es de 800 dólares, para Canadá se ubica en 16 dólares y para México topa en 50 dólares.

De adoptar la propuesta norteamericana en la materia, significaría que se podrían comprar artículos en páginas de comercio electrónico procedentes de Estados Unidos y Canadá por hasta 800 pesos sin pagar ningún impuesto.

Los efectos que traería consigo esta propuesta en caso de llevarse a cabo serían diversos en función de la óptica sobre la cual se lean:

Mejores opciones para el consumidor

La adopción de esta medida podría ser un beneficio para su bolsillo y sus interés. Menos trámites e impuestos se traduciría en mayor y mejor acceso a productos de menor precio. Comprar productos internacionales -cuando menos procedentes de los tres países involucrados- seria más sencillo y quizá más barato lo que mejoraría tato la demanda como la competencia.

Impulso par ala industria del e-commerce

Con menos trámites e impuestos, la demanda de tiempos de entrega más ágiles, flexibles, económicos y puntuales que ha sido una de las grandes brechas para el sector del e-commerce podría comenzar a cerrarse, lo que una vez más traería beneficios para el cliente.

Recordemos que un reciente estudio elaborado por MetaPack detalla el 66 por ciento de los shoppers define su preferencia a una tienda online con base en los atractivo de sus opciones de entrega, mientras que el 49 por ciento de los mismos pagaría más por obtener mejores soluciones de entrega en cuanto a rapidez y comodidad.

Esta consecuencia podría derivar en una mejor salud para el comercio en línea so consideramos que el 44 por ciento de los shoppers no finaliza una compra en línea a consecuencia de los largos tiempos de entrega del producto.

Importaciones de contrabando

Aunque las ventajas podrían ser muchas, lo cierto es que d¡reducir los montos para impuestos en compras online podría acrecentar un problema que afecta tanto a clientes finales como a productos y distribuidores de mercancía: el contrabando.

A principios de 2016, el Servicio de Administración Tributaria (SAT) alertaba sobre la entrada de mercancía de contrabando proveniente de América del Norte relacionada con productos chinos, como consecuencia de prácticas poco éticas de exportadores chinos que aprovechar los tratados de libre comercio que Mexico tiene con diversos países, para triangular el transporte y evitar impuestos.

Con un aumento en los montos de mercancía libre de impuestos estas prácticas se beneficiarían, lo que representaría pérdidas importantes para la economía de los países involucrados. Tan sólo en México, la venta y distribución de reductos de contrabando representa un quebranto de 236 mil millones anuales, según la Cámara Nacional de la Industria de la Transformación (Canacintra).

PyMes comprometidas

En este mismo sentido, las pequeñas y medianas empresas se verán afectadas en su crecimiento y existencia. Un aumento en el margen de monto para pagar impuestos, las pondría en competencia directa con las grandes empresas de e-commerce originarias de los países involucrados en el acuerdo así como otras importaciones de terceros que podrían beneficiarse. Conquistar al comprador será una tarea cada vez más compleja.

La pelea por precios bajos no podría ser opción ya que un distribuidor local se ve limitado a competir en ese terreno al tener que cumplir con sus responsabilidades fiscales, mismas que de una u otra manera se trasladan al precio final de su oferta.